Vì sao công ty tài chính, dịch vụ cho vay cần để mắt

Ngành cho vay chạy bằng tốc độ và niềm tin. Đau ở đây không nằm ở một khâu, mà rải đều cả đường đi của một khoản vay — từ lúc lead về tới lúc thu hồi xong.

- Lead nhiều nhưng nhiễu. Tiền marketing đổ ra, lead chảy về ào ào. Nhưng nửa là người chỉ hỏi cho biết, nửa khai sai số, nửa không đủ điều kiện. Tư vấn viên đốt cả ngày lọc tay, bỏ lỡ người đang thật sự cần gấp.

- Tư vấn gói vay lặp đi lặp lại. Lãi bao nhiêu, vay được bao nhiêu, cần giấy gì, trả trong mấy tháng — cùng một bộ câu hỏi, trả cả trăm lần mỗi ngày. Người mới giải thích sai điều kiện, khách hiểu nhầm, sau này khiếu nại.

- Hồ sơ giấy tờ nhiều khâu. CCCD, sao kê, bảng lương, giấy tờ tài sản, hợp đồng — bóc tay từng tờ, nhập từng ô, chuyền qua mấy bộ phận. Chậm một ngày là khách đi vay chỗ khác.

- Nhắc kỳ thu thủ công. Tới kỳ thu, tới hạn đáo hạn mà quên nhắc, khách trễ hạn, nợ xấu phình lên. Nhắc tay thì không xuể, sót khách là mất tiền.

- Chăm khách giữ dư nợ khó. Khách trả xong một khoản là mất hút, không ai chăm để vay lại. Khách tốt rơi vào tay đối thủ. Dư nợ tốt không nuôi lại được.

- Tuân thủ dữ liệu cá nhân căng. Sao kê, thu nhập, thông tin tài sản — toàn dữ liệu nhạy cảm. Lộ một tệp là vừa mất uy tín vừa dính pháp lý. Không phải chỗ làm ẩu.

Đây là phần đau thật của ngành. AI không xoá hết, nhưng gắn vào từng khâu để lead được chấm đúng, tư vấn đều tay, hồ sơ chạy nhanh và khách được nhắc đúng lúc. Dưới đây là từng mảnh ghép.

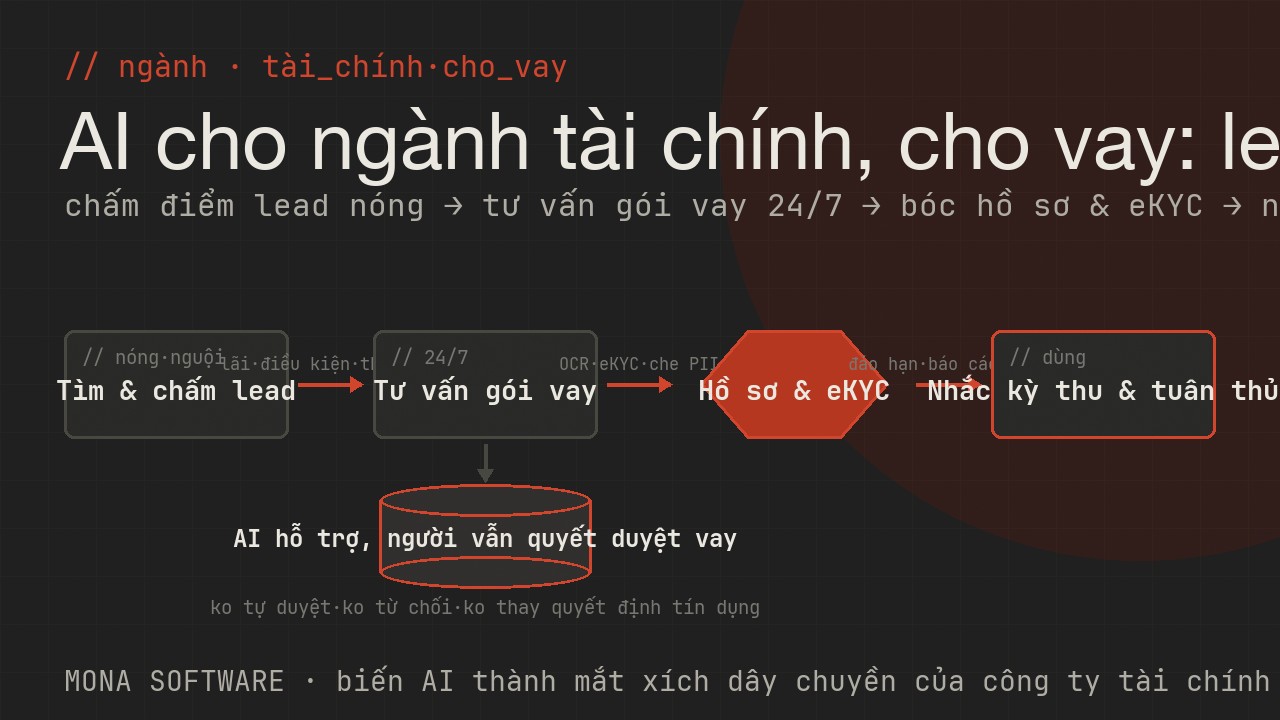

Tìm & chấm điểm lead — gọi đúng người đang cần

Lead vay vốn không bằng nhau. Có người đang cần gấp, đủ điều kiện. Có người chỉ điền form cho qua hoặc khai sai. Gọi đều như nhau là phí lực. Chấm điểm để tư vấn viên gọi đúng người đang nóng trước.

- Chấm điểm lead nóng/nguội — AI agent đọc hành vi, nguồn lead, mức độ hoàn thiện thông tin để xếp hạng ai có khả năng đủ điều kiện và chốt cao nhất.

- Phân bổ tư vấn viên thông minh. Lead nóng về đúng người mạnh đúng dòng sản phẩm, đúng khu vực — không để lead ngồi chờ trong hàng đợi rồi nguội đi hoặc đi vay chỗ khác.

- Nhắc gọi đúng nhịp. Lead vừa hỏi lãi, vừa hỏi cần giấy gì — đó là lúc nóng. AI nhắc tư vấn viên gọi ngay, không để qua ngày.

Việc chấm điểm là gợi ý ưu tiên cho con người, không phải máy tự duyệt hay tự loại khách. Tư vấn viên vẫn là người gọi, người tư vấn; quyết định cho vay vẫn do bộ phận thẩm định và con người chịu trách nhiệm.

Trợ lý tư vấn gói vay 24/7 — đều tay, không tự duyệt

Khách hỏi lãi lúc nửa đêm, hỏi vay được bao nhiêu, hỏi cần giấy gì, hỏi trả trong mấy tháng. Không ai trả là khách đi tìm chỗ khác. Trợ lý AI trả tức thì, đều tay như người giỏi nhất, gỡ tải cho tư vấn viên khỏi lặp cả ngày.

- Chatbot giải thích gói vay 24/7 — trợ lý AI tiếng Việt trả lời điều kiện vay, cách tính lãi, thời hạn, hồ sơ cần chuẩn bị dựa đúng tài liệu sản phẩm của công ty.

- So sánh gói trực quan. Khách phân vân giữa các gói — AI bày ra khác biệt điều kiện và thời hạn để khách dễ hình dung, tư vấn viên chốt nhanh hơn.

- Mồi cho tư vấn viên. AI tóm tắt nhu cầu và thông tin khách trước cuộc gọi, để tư vấn viên vào thẳng việc, không hỏi lại từ đầu.

Xử lý hồ sơ & eKYC — bóc nhanh, đúng người

Một bộ hồ sơ vay là một xấp giấy qua nhiều khâu. Bóc tay từng tờ thì chậm và sai. Đụng vào sao kê, thu nhập, giấy tờ tài sản thì phải cực kỳ cẩn thận.

- OCR/IDP bóc chứng từ tự động — OCR và IDP đọc CCCD, sao kê ngân hàng, bảng lương, giấy tờ tài sản, hợp đồng rồi điền thẳng vào hệ thống, không nhập tay.

- eKYC định danh từ xa. Khách chụp giấy tờ và khuôn mặt, AI đối chiếu để định danh, rút ngắn thời gian xử lý hồ sơ và giảm giả mạo.

- Che dữ liệu cá nhân trước khi chia sẻ — nhận diện thực thể (NER) dò và che số CCCD, số tài khoản, thông tin thu nhập trên hồ sơ trước khi gửi nội bộ hay đối tác.

Nhắc kỳ thu & giữ khách — giảm trễ hạn, nuôi dư nợ tốt

Giá trị một khách vay nằm ở việc họ trả đúng kỳ và quay lại vay tiếp. Một cú quên nhắc kỳ thu là một khoản nợ trễ. Một khách tốt không được chăm là một dư nợ tốt rơi vào tay đối thủ. Đây là chỗ AI giữ tiền rõ nhất.

- Nhắc kỳ thu đúng hạn — nhắc tự động qua Zalo/SMS/email trước mỗi kỳ thu, giảm trễ hạn và nợ quá hạn.

- Cảnh báo đáo hạn sớm. Khoản vay sắp tới hạn, AI nhắc tư vấn viên liên hệ từ sớm để khách chuẩn bị tất toán hoặc bàn phương án, không để rơi vào nợ xấu bất ngờ.

- Dự báo khách có nguy cơ rời. Khách trả xong lâu không tương tác — AI gợi ý chăm để khách quay lại vay tiếp, nuôi dư nợ tốt.

- Chăm khách theo chu kỳ. Chạm đúng lúc khách có nhu cầu mới để khách thấy được chăm thật, không phải bị mời vay liên tục.

Vận hành & tuân thủ dữ liệu — báo cáo, đối soát, bảo mật

Cho vay là ngành chạm dữ liệu tài chính cá nhân của hàng nghìn khách. Vận hành phải nhanh, nhưng tuân thủ phải chặt. Đây không phải chỗ làm ẩu.

- Hỏi số liệu bằng tiếng Việt — trợ lý dữ liệu trả lời "dòng sản phẩm nào dư nợ cao nhất tháng này", "khoản nào sắp tới hạn tuần sau" mà không cần chờ phòng báo cáo.

- Báo cáo và đối soát tự động. Dư nợ theo nguồn lead, tỉ lệ trễ hạn, khoản sắp đáo hạn, đối soát thu chi — dựng sẵn để chủ doanh nghiệp nhìn là ra quyết định.

- Bảo mật dữ liệu cá nhân. Phân quyền ai thấy thông tin gì, che PII khi chia sẻ, ghi vết truy cập — để dữ liệu khách không rò rỉ, theo Nghị định 13/2023.

Lộ trình triển khai — bắt đầu từ đâu

Không làm hết một lúc. Thứ tự hợp lý cho công ty tài chính và dịch vụ cho vay:

- Bước 1 — chốt nhiều hơn: chấm điểm lead nóng + phân bổ tư vấn viên + nhắc gọi đúng nhịp. Đây là mảnh ra tiền nhanh nhất từ cùng tệp lead.

- Bước 2 — gỡ tải tư vấn: chatbot giải thích gói vay, lãi, điều kiện 24/7. Tư vấn viên thoát khỏi việc lặp cả ngày.

- Bước 3 — giải phóng giấy tờ: OCR/IDP bóc hồ sơ + eKYC + che PII. Hồ sơ chạy nhanh, ít sai, đúng tuân thủ.

- Bước 4 — giữ tiền & vận hành: nhắc kỳ thu + cảnh báo đáo hạn + báo cáo, đối soát, bảo mật cho cả tổ chức.

Đây là phần MONA viết theo yêu cầu: dựng đúng mảnh ghép cần trước cho mô hình công ty tài chính, cho vay hoặc cầm đồ của doanh nghiệp, không bắt mua trọn gói khi chưa cần.

Giá trị đo được

- Chốt nhiều hơn từ cùng tệp lead. Gọi đúng người đang cần và đủ điều kiện thay vì gọi đều → mỗi tư vấn viên ra nhiều hồ sơ hơn từ cùng nguồn marketing.

- Tư vấn đều tay, chuẩn hoá được. Trợ lý AI giúp người mới giải thích gói vay đúng như người giỏi → chất lượng không còn phụ thuộc từng cá nhân, giảm khiếu nại do hiểu nhầm.

- Hồ sơ chạy nhanh, ít sai. OCR và eKYC rút thời gian xử lý, nghiệp vụ thoát nhập tay → khách được giải quyết nhanh hơn, ít vuột sang đối thủ.

- Giảm trễ hạn, nuôi dư nợ tốt. Nhắc kỳ thu và đáo hạn đúng lúc + chăm khách giữ chân → nợ trễ giảm, khách tốt quay lại vay tiếp.

- Kiểm soát dữ liệu, an tâm tuân thủ. Che PII, phân quyền, lưu vết theo Nghị định 13/2023 → giảm rủi ro rò rỉ và pháp lý.

Muốn dựng bộ AI cho công ty tài chính, dịch vụ cho vay của doanh nghiệp? MONA viết phần mềm theo yêu cầu — bắt đầu từ mảnh ghép cần nhất, AI hỗ trợ vận hành còn con người vẫn quyết duyệt vay.

Câu hỏi thường gặp

- AI có tự quyết duyệt hay từ chối khoản vay không?

- Không. AI chấm điểm lead, giải thích gói, bóc hồ sơ và gợi ý ưu tiên cho tư vấn viên. Mọi quyết định cho vay, hạn mức và trách nhiệm pháp lý vẫn do bộ phận thẩm định và con người chịu trách nhiệm. AI là trợ lý hỗ trợ vận hành, không thay quyết định tín dụng.

- Công ty cho vay nhỏ vài nhân viên có cần AI không?

- Bắt đầu từ chấm điểm lead và nhắc kỳ thu — hai thứ ra tiền và giữ tiền nhanh nhất. Đơn vị nhỏ chưa cần làm hết; chọn mảnh có lợi nhất rồi mở rộng dần.

- Sao kê và thông tin tài chính của khách có an toàn không?

- Đây là dữ liệu cá nhân cần bảo vệ theo Nghị định 13/2023. Hệ thống cần che PII khi chia sẻ, phân quyền ai thấy thông tin gì và lưu vết truy cập. MONA dựng theo đúng yêu cầu bảo mật và tuân thủ của công ty tài chính.

- AI chấm điểm lead có loại bỏ khách của tư vấn viên không?

- Không. Chấm điểm chỉ xếp thứ tự ưu tiên gợi ý ai nên gọi trước. Tư vấn viên vẫn là người gọi và tư vấn mọi lead. Mục tiêu là không để lead nóng nguội đi trong hàng đợi rồi vuột sang chỗ khác.

- OCR bóc hồ sơ vay chính xác tới đâu?

- OCR/IDP đọc CCCD, sao kê, bảng lương, giấy tờ tài sản và điền vào hệ thống để nghiệp vụ kiểm tra trên màn hình thay vì nhập tay. Người vẫn rà soát bước cuối; AI lo phần nặng nhọc và lặp lại để giảm sai sót và rút thời gian xử lý.

Trải nghiệm thật

Phần mềm quản lý công ty cho vay AI → Chấm điểm lead, phân bổ tư vấn viên, tư vấn gói vay, theo dõi hồ sơ và khoản vay trên một nền tảng. Phần mềm nhắc kỳ thu & chăm khách AI → Nhắc kỳ thu, cảnh báo đáo hạn, chăm khách giữ dư nợ đa kênh đúng nhịp tự động.Nguồn tham khảo

- Nghị định 13/2023/NĐ-CP về bảo vệ dữ liệu cá nhân · https://datafiles.chinhphu.vn/cpp/files/vbpq/2023/4/13-nd.signed.pdf

- Luật Các tổ chức tín dụng 2024 · https://thuvienphapluat.vn/van-ban/Tien-te-Ngan-hang/Luat-Cac-to-chuc-tin-dung-2024-32-2024-QH15-554986.aspx

- Ngân hàng Nhà nước Việt Nam · https://www.sbv.gov.vn/

- OCR/IDP và eKYC trong nghiệp vụ tài chính · tổng hợp từ các bài Atlas MONA

- Kinh nghiệm phần mềm quản lý cho vay của MONA · Reviewed by Mon

Bộ năng lực AI chi tiết cho ngành

Pillar tổng quan này nối tới các giải pháp AI cụ thể MONA triển khai cho ngành — xem từng năng lực:

Hệ sinh thái MONA

MONA Software xây phần mềm theo yêu cầu và sản phẩm AI cho doanh nghiệp. Trong cùng hệ sinh thái MONA Group: mona.media phụ trách thiết kế website và dịch vụ SEO tổng thể; mona.host lo hosting, VPS, domain.