Vì sao hợp đồng quá hạn mà không ai biết là rủi ro âm thầm nhất của tiệm cầm đồ

Một tiệm cầm đồ vận hành bằng sổ tay hoặc Excel thường quản lý được vài chục đến vài trăm hợp đồng cùng lúc, mỗi hợp đồng có kỳ đóng lãi và hạn cầm riêng. Không có cơ chế nào tự động nhắc nhân viên hôm nay có hợp đồng nào đến hạn, hợp đồng nào vừa chuyển sang chậm lãi. Việc theo dõi phụ thuộc hoàn toàn vào thói quen giở sổ của từng người, và thói quen thì luôn có ngày bị bỏ sót.

Hậu quả không chỉ là mất một khoản lãi nhỏ. Khi một hợp đồng âm thầm trôi từ quá hạn sang cần thanh lý mà không ai theo dõi sát, tiệm có thể bỏ lỡ thời điểm xử lý tài sản tốt nhất, hoặc ngược lại, xử lý tài sản khi chưa thực hiện đúng bước thông báo cho khách. Cả hai tình huống đều tạo rủi ro, một bên là rủi ro tài chính, một bên là rủi ro tranh chấp và pháp lý.

- Nhân viên quên nhắc khách trước hạn, khách quên đóng lãi, hợp đồng tự động chuyển sang chậm lãi mà không ai biết.

- Hợp đồng quá hạn nhiều ngày mới bị phát hiện khi rà sổ cuối tháng, mất thời điểm thanh lý hợp lý.

- Khách trách tiệm không báo trước khi tài sản bị xử lý, dù lỗi nằm ở việc thiếu cơ chế nhắc hai chiều.

- Chủ tiệm không có dữ liệu lịch sử nhắc nợ để đối chiếu khi phát sinh tranh chấp với khách.

Đây là lý do cảnh báo hợp đồng đến hạn cần được tự động hoá thay vì phụ thuộc vào trí nhớ con người, đặc biệt khi tiệm có nhiều hợp đồng và nhiều nhân viên trực ca khác nhau.

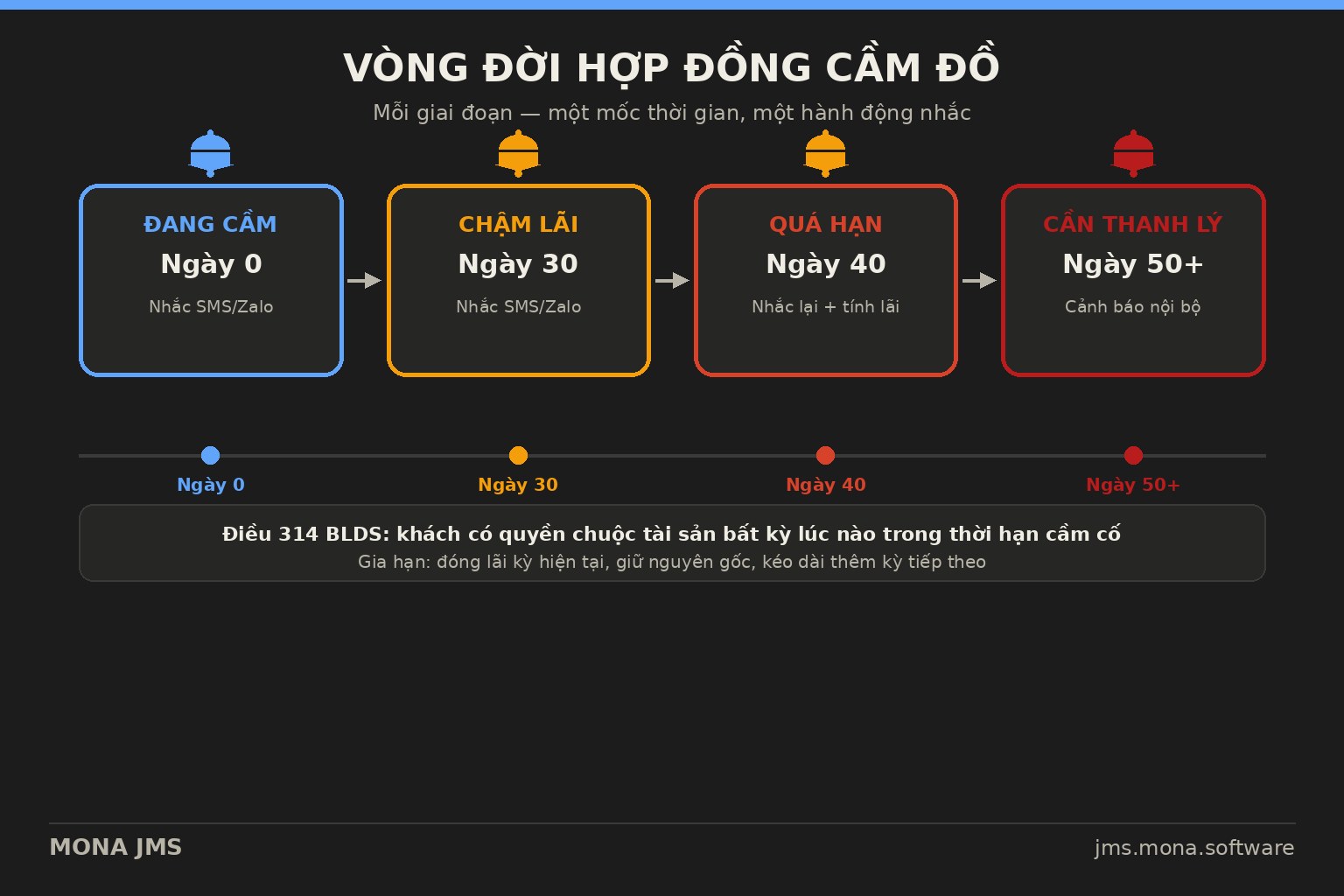

Vòng đời một hợp đồng cầm đồ: từ Đang cầm đến Cần thanh lý, mỗi giai đoạn một mốc pháp lý

Một hợp đồng cầm đồ chuẩn đi qua bốn trạng thái chính trước khi kết thúc: Đang cầm, Chậm lãi (khách trễ kỳ đóng lãi nhưng hợp đồng chưa hết hạn), Quá hạn (hết thời hạn cầm mà khách chưa chuộc và cũng chưa gia hạn), rồi đến Cần thanh lý khi tình trạng quá hạn kéo dài. Kết thúc vòng đời là Đã thanh lý hoặc Đã chuộc. Mỗi trạng thái đòi hỏi một hành động khác nhau từ phía tiệm, và việc nhận diện đúng thời điểm chuyển trạng thái là điều kiện để xử lý đúng.

Theo Điều 314 Bộ luật Dân sự, khách có quyền chuộc lại tài sản bất kỳ lúc nào trong thời hạn cầm cố, nên hệ thống cần cho phép chuộc và cập nhật trạng thái ngay khi khách thực hiện, không để độ trễ dữ liệu gây nhầm lẫn. Ở chiều ngược lại, nhiều tiệm áp dụng chính sách gia hạn: khách đóng lãi kỳ hiện tại, giữ nguyên gốc, hợp đồng được kéo dài thêm một kỳ, ví dụ phổ biến trên thị trường là gia hạn thêm 30 ngày mỗi lần.

Vấn đề là khi quản lý bằng sổ hoặc Excel, việc theo dõi song song hàng trăm hợp đồng ở các trạng thái khác nhau gần như không thể làm chính xác bằng tay. Đây chính là phần việc mà một phần mềm quản lý cầm đồ MONA JMS được thiết kế để đảm nhận: quét toàn bộ hợp đồng theo ngày và tự phân loại đúng trạng thái vòng đời, thay vì để nhân viên tự nhớ và tự tính bằng tay.

AI quét hợp đồng theo ngày, tự phân loại trạng thái thay vì để nhân viên nhớ bằng tay

Thay vì đợi nhân viên chủ động kiểm tra, AI trong hệ thống có thể chạy quét toàn bộ danh sách hợp đồng mỗi ngày, so khớp ngày đến hạn lãi và ngày hết hạn cầm với ngày hiện tại, rồi tự động gắn đúng trạng thái: đang cầm, chậm lãi, quá hạn hay cần thanh lý. Việc phân loại diễn ra tự động và nhất quán, không phụ thuộc vào việc ca trực hôm đó có nhớ rà soát hay không.

Khi một hợp đồng chuyển trạng thái, hệ thống ghi lại thời điểm chuyển và giữ lịch sử đầy đủ. Đây là dữ liệu quan trọng không chỉ để vận hành mà còn để đối chiếu về sau, chẳng hạn khi cần chứng minh hợp đồng đã quá hạn từ ngày nào trước khi tiến hành các bước tiếp theo. Việc phân loại đúng thời điểm cũng là nền tảng để các bước nhắc khách và cảnh báo nội bộ ở phần sau hoạt động chính xác, vì mọi tin nhắn và cảnh báo đều dựa trên trạng thái do bước quét này xác định.

Một điểm cần lưu ý là AI ở bước này chỉ làm nhiệm vụ phân loại dựa trên dữ liệu ngày tháng đã có sẵn trong hợp đồng, không đưa ra bất kỳ phán đoán nào về việc khách có thiện chí trả nợ hay không. Việc đánh giá khách trước khi duyệt khoản vay là một bài toán khác, được xử lý ở bước thẩm định ban đầu như trong nội dung về AI chấm điểm rủi ro khách cầm đồ trước khi duyệt khoản vay.

Nhắc khách qua SMS/Zalo trước hạn lãi: giảm quên, giữ quan hệ khách hàng

Khi hợp đồng đến gần ngày đóng lãi, hệ thống có thể tự động soạn và gửi tin nhắc qua SMS hoặc Zalo cho khách trước một số ngày nhất định do tiệm tự cấu hình. Nội dung nhắc thường gồm số hợp đồng, số tiền lãi cần đóng và ngày đến hạn, giúp khách chủ động sắp xếp thay vì chỉ biết khi đã trễ. Nếu khách vẫn chưa đóng và hợp đồng chuyển sang trạng thái chậm lãi, hệ thống gửi tiếp một tin nhắc nhắc lại với giọng điệu phù hợp hơn.

Cách làm này không mới trên thị trường. MeCash hiện có tính năng nhắc nợ SMS miễn phí, còn KiotViet với module cầm đồ cũng mạnh về nhắc nợ tự động. Tuki Pawnshop đi xa hơn khi tự động nhận diện hợp đồng cần thanh lý ngay khi quá hạn. Tuy vậy, phần lớn phần mềm hiện tại trên thị trường vẫn dừng ở mức nhắc nợ đơn giản, thiếu một quy trình thanh lý được chuẩn hoá đúng luật đi kèm, từ bước thông báo trước, cách tính phần tiền dư hoặc thiếu, cho đến việc lưu chứng từ.

Việc chủ động nhắc khách qua kênh khách quen dùng hằng ngày như Zalo cũng giúp giảm cảm giác bị động hoặc bị bất ngờ khi tài sản chuyển sang diện xử lý. Đây là lớp giao tiếp tự động giúp tiệm vừa giữ được lãi đúng hạn, vừa duy trì quan hệ với khách thay vì để mọi liên lạc chỉ diễn ra khi đã quá muộn.

Cảnh báo nội bộ khi hợp đồng chuyển sang cần thanh lý: đúng quy trình, đúng luật

Khi một hợp đồng bị AI phân loại chuyển sang trạng thái cần thanh lý, hệ thống gửi cảnh báo nội bộ cho nhân viên phụ trách và chủ tiệm, thay vì để trạng thái này nằm im trong danh sách chờ ai đó tình cờ phát hiện. Cảnh báo này là điểm khởi đầu để nhân viên chủ động thực hiện đúng các bước trước khi xử lý tài sản, bao gồm việc thông báo cho khách theo đúng tinh thần bảo vệ quyền lợi các bên.

Theo Điều 307 Bộ luật Dân sự, khi thanh lý tài sản bảo đảm, số tiền thu được sau khi trừ chi phí bảo quản, thu giữ và xử lý phải được thanh toán theo thứ tự nợ gốc, lãi, tiền phạt rồi đến bồi thường nếu có, phần dư còn lại phải trả lại cho bên cầm cố. Ngược lại, nếu tiền thu được nhỏ hơn tổng nghĩa vụ, phần thiếu trở thành nghĩa vụ không có bảo đảm mà khách vẫn phải trả, trừ khi hai bên có thoả thuận khác.

Thực tế thị trường cho thấy phần lớn tiệm cầm đồ hiện không hoàn trả phần dư cho khách dù luật quy định rõ, chỉ một số ít chuỗi lớn công khai cam kết hoàn trả chênh lệch. Đây là điểm rủi ro tuân thủ phổ biến mà một cảnh báo tự động đúng lúc có thể giúp nhân viên không bỏ sót bước tính và hoàn trả phần dư khi thực hiện thanh lý.

AI tự tính lãi quá hạn theo đúng công thức luật, tránh sai số khi tính tay

Khi hợp đồng chuyển sang quá hạn, cách tính lãi cũng thay đổi so với giai đoạn đang cầm bình thường, và đây là phần dễ tính sai nhất nếu làm thủ công. Theo Điều 466 khoản 5 và Điều 468 khoản 2 Bộ luật Dân sự, lãi trên nợ gốc quá hạn được tính bằng 150% lãi suất vay theo hợp đồng tương ứng với thời gian chậm trả. Với trường hợp vay không lãi mà quá hạn, mức lãi chậm trả áp dụng bằng 50% mức lãi trần, tức tối đa 10% một năm.

Việc để nhân viên tự tính hai công thức này cho từng hợp đồng, với ngày quá hạn khác nhau và lãi suất gốc khác nhau, rất dễ dẫn tới sai số hoặc tính nhầm giữa các hợp đồng. AI có thể tự động áp đúng công thức 150% hoặc 50% mức trần ngay khi hợp đồng được xác định là quá hạn, đồng thời hiển thị rõ số tiền lãi phát sinh để nhân viên đối chiếu trước khi thông báo cho khách, thay vì để mỗi người tính theo cách hiểu riêng.

Đây cũng là lớp dữ liệu bổ trợ cho bước thẩm định ban đầu. Một khách từng phát sinh lãi quá hạn nhiều lần trong lịch sử giao dịch là tín hiệu đáng lưu ý khi đánh giá khoản cầm cố mới, tương tự cách tiếp cận đã trình bày trong bài về chấm điểm rủi ro khách trước khi duyệt khoản vay.

Thiếu cơ chế nhắc hạn đúng luật cũng là rủi ro tuân thủ khi cơ quan chức năng kiểm tra

Ngoài rủi ro tài chính và tranh chấp với khách, việc quản lý hợp đồng thiếu hệ thống còn kéo theo rủi ro tuân thủ. Theo Thông tư 42/2017/TT-BCA, được sửa đổi bởi Thông tư 03/2024/TT-BCA, tiệm cầm đồ thuộc diện ngành nghề kinh doanh có điều kiện về an ninh trật tự, phải quản lý sổ theo dõi khách hàng và tài sản cầm cố theo mẫu ĐK19, đồng thời thực hiện báo cáo định kỳ theo mẫu ĐK13.

Nhiều tiệm nhỏ hiện không tuân thủ đầy đủ các yêu cầu này, thường thiếu cột thông tin bắt buộc trong sổ hoặc báo cáo không cập nhật kịp trạng thái hợp đồng thực tế. Khi cơ quan công an kiểm tra, đây là lỗi phổ biến dẫn tới xử phạt, dù nguyên nhân gốc chỉ là thiếu công cụ ghi nhận và cập nhật trạng thái tự động theo thời gian thực.

Một hệ thống theo dõi vòng đời hợp đồng tự động, kết hợp cảnh báo đúng thời điểm, giúp dữ liệu sổ ĐK19 và báo cáo ĐK13 luôn phản ánh đúng trạng thái đang cầm, chậm lãi, quá hạn hay cần thanh lý tại bất kỳ thời điểm nào, thay vì phải tổng hợp thủ công trước mỗi đợt kiểm tra. Việc này cũng liên quan mật thiết tới khâu kiểm soát dòng tiền và tài sản, phần được trình bày kỹ hơn trong bài về AI đối soát quỹ và sổ kho tiệm vàng, nơi dữ liệu hợp đồng và dữ liệu quỹ cần khớp nhau tại mọi thời điểm.

Kết quả đo được: từ nhắc nợ thủ công đến quy trình thu hồi được chuẩn hoá

Giá trị của việc tự động hoá cảnh báo hợp đồng không chỉ nằm ở việc tiết kiệm thời gian rà sổ, mà nằm ở khả năng kiểm soát tỷ lệ nợ xấu trong dài hạn. Một ví dụ tham khảo từ số liệu công bố công khai của F88 cho thấy quy trình nhắc nợ tự động kết hợp thu nợ trực tiếp và thu hồi tài sản đã giúp tỷ lệ nợ xấu ròng sau thu hồi giảm từ 7,6% năm 2022 xuống còn 4,9% năm 2024 và 0,5% trong nửa đầu năm 2025.

Với quy mô một tiệm cầm đồ vừa và nhỏ, mức cải thiện có thể không đạt tỷ lệ tương tự, nhưng nguyên lý vận hành là như nhau: hợp đồng được nhắc đúng lúc, đúng kênh, đúng người, thay vì phụ thuộc vào trí nhớ của một vài nhân viên. Mọi lượt nhắc SMS/Zalo và cảnh báo nội bộ đều được lưu log lịch sử, giúp chủ tiệm có căn cứ đối chiếu nếu phát sinh tranh chấp với khách về việc đã hay chưa được thông báo trước khi tài sản bị xử lý.

Chủ tiệm muốn hình dung cách một hợp đồng di chuyển qua từng trạng thái, được nhắc và cảnh báo tự động ra sao, có thể trải nghiệm trực tiếp qua bản demo MONA JMS. Đây cũng là một phần trong nền tảng tự động hoá doanh nghiệp MONA, hướng tới việc chuẩn hoá vận hành cho các ngành có nhiều quy trình mang tính thời hạn và pháp lý như cầm đồ, vàng bạc.

Câu hỏi thường gặp

- AI có tự động thanh lý tài sản khi hợp đồng cầm đồ quá hạn không?

- Không. AI chỉ phân loại trạng thái hợp đồng và gửi cảnh báo nội bộ khi hợp đồng chuyển sang cần thanh lý. Việc thông báo cho khách theo đúng quy trình, quyết định gia hạn hay xử lý tài sản vẫn do nhân viên và chủ tiệm thực hiện.

- AI gửi tin nhắc SMS/Zalo cho khách vào thời điểm nào?

- Hệ thống có thể gửi nhắc trước ngày đến hạn đóng lãi theo số ngày tiệm tự cấu hình, và gửi nhắc lại nếu hợp đồng chuyển sang trạng thái chậm lãi mà khách vẫn chưa thanh toán.

- AI tính lãi quá hạn dựa theo quy định nào để đảm bảo đúng luật?

- Hệ thống áp dụng Điều 466 khoản 5 và Điều 468 khoản 2 Bộ luật Dân sự: lãi trên nợ gốc quá hạn bằng 150% lãi suất vay theo hợp đồng tương ứng thời gian chậm trả, hoặc bằng 50% mức lãi trần (tối đa 10% một năm) nếu hợp đồng vay không lãi.

- Nếu tài sản thanh lý bán được nhiều hơn khoản nợ, phần dư xử lý ra sao?

- Theo Điều 307 Bộ luật Dân sự, sau khi trừ chi phí bảo quản, thu giữ và xử lý, số tiền thu được thanh toán theo thứ tự nợ gốc, lãi, tiền phạt, bồi thường nếu có, phần dư còn lại phải trả lại cho khách. Đây cũng là điểm hệ thống cảnh báo nhân viên không bỏ sót khi thực hiện thanh lý.

- Lịch sử nhắc nợ qua SMS/Zalo có được lưu lại không?

- Có. Mỗi lượt nhắc và cảnh báo được ghi log thời gian gửi, nội dung và trạng thái hợp đồng tại thời điểm gửi, phục vụ đối chiếu khi cần xác minh việc khách đã được thông báo trước khi tài sản chuyển sang xử lý.

Trải nghiệm thật

Phần mềm quản lý cầm đồ MONA JMS → Tự động phân loại vòng đời hợp đồng, nhắc khách qua SMS/Zalo trước hạn lãi, cảnh báo nội bộ khi cần thanh lý và tự tính lãi quá hạn đúng công thức luật. Demo MONA JMS — thử ngay module cảnh báo hợp đồng → Dữ liệu mẫu sẵn, bấm thử xem hợp đồng chuyển trạng thái và cảnh báo nhắc hạn hoạt động trong vài phút.Nguồn tham khảo

- Bộ luật Dân sự 2015 · Điều 307 về thanh toán số tiền có được từ việc xử lý tài sản bảo đảm · https://thuvienphapluat.vn

- Bộ luật Dân sự 2015 · Điều 314 về quyền chuộc lại tài sản cầm cố · https://thuvienphapluat.vn

- Bộ luật Dân sự 2015 · Điều 466 khoản 5 và Điều 468 khoản 2 về lãi suất và lãi chậm trả · https://thuvienphapluat.vn

- Thông tư 42/2017/TT-BCA quy định về quản lý ngành nghề kinh doanh có điều kiện về an ninh trật tự · https://thuvienphapluat.vn

- Thông tư 03/2024/TT-BCA sửa đổi, bổ sung Thông tư 42/2017/TT-BCA · https://thuvienphapluat.vn

Hệ sinh thái MONA

MONA Software xây phần mềm theo yêu cầu và sản phẩm AI cho doanh nghiệp. Trong cùng hệ sinh thái MONA Group: mona.media phụ trách thiết kế website và dịch vụ SEO tổng thể; mona.host lo hosting, VPS, domain.