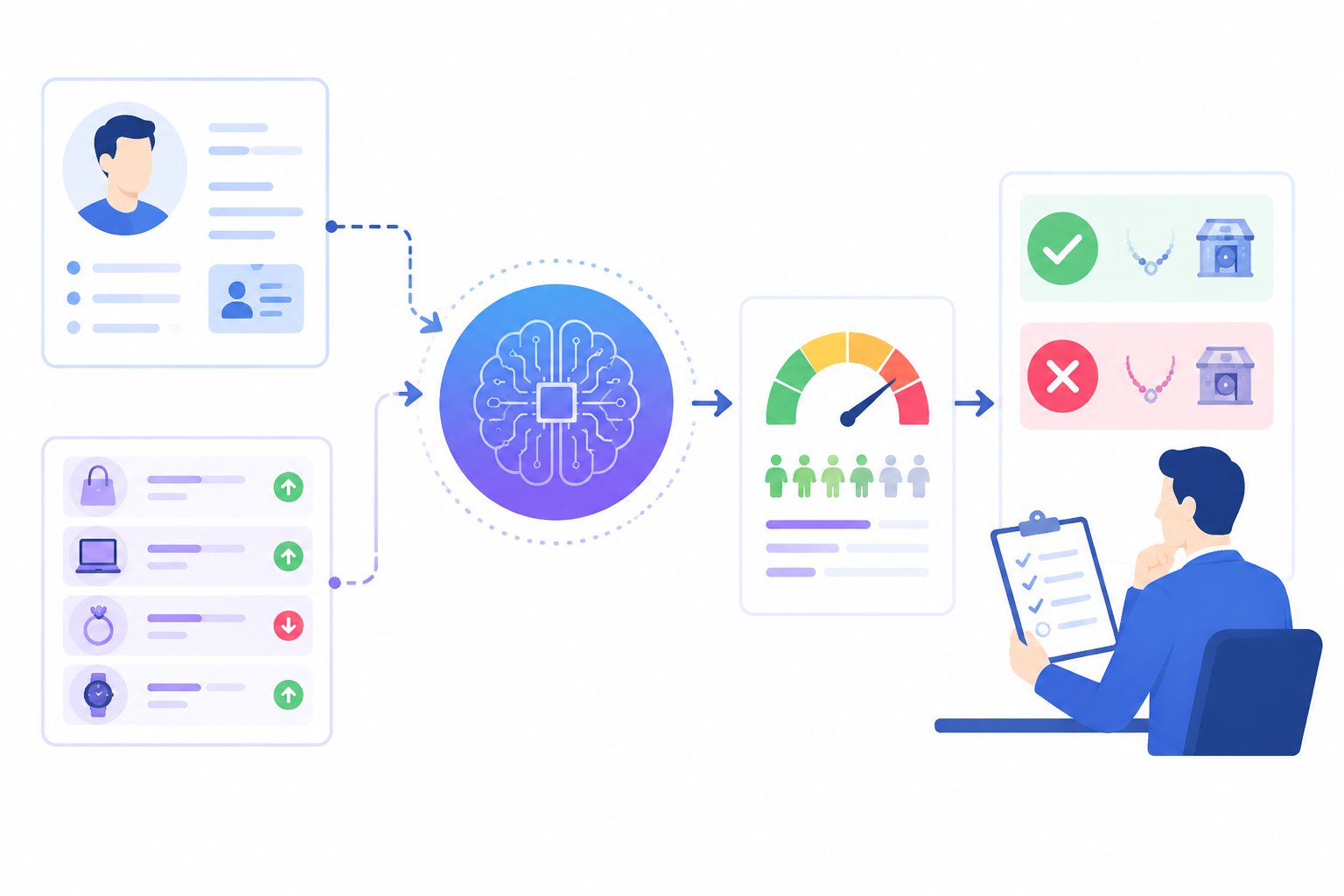

Vì sao AI chấm điểm rủi ro khách cầm đồ đáng để chủ tiệm quan tâm

Pain phổ biến nhất trong vận hành cầm đồ là thời điểm khách đứng trước quầy, cần giải ngân nhanh, trong khi người thẩm định phải đưa ra quyết định với lượng thông tin hạn chế. Một món tài sản nhìn có giá trị chưa đủ để kết luận khoản cầm cố an toàn. Rủi ro có thể đến từ lịch sử khách từng quá hạn, từng bỏ tài sản, dùng giấy tờ không hợp lệ hoặc mang tài sản có thông tin trùng với hồ sơ nghi vấn.

AI chấm điểm rủi ro khách cầm đồ giải quyết phần thiếu dữ liệu này bằng cách tổng hợp các tín hiệu đã có trong hệ thống: số lần giao dịch trước đây, tỷ lệ chuộc tài sản, lịch sử chậm lãi, số hợp đồng đã quá hạn, hành vi bất thường và đặc điểm tài sản. Điểm số giúp chủ tiệm có thêm góc nhìn trước khi quyết định hạn mức, mức định giá hoặc yêu cầu kiểm tra sâu hơn.

- Giảm phụ thuộc hoàn toàn vào cảm tính của một thẩm định viên.

- Phát hiện sớm nhóm khách có hành vi giao dịch bất thường.

- Chuẩn hoá quy trình duyệt khoản cầm cố giữa nhiều chi nhánh hoặc nhiều nhân viên.

- Lưu lại dữ liệu phục vụ đối soát, kiểm tra nội bộ và quản trị rủi ro.

Đây là hướng tiếp cận phù hợp với quá trình tự động hoá doanh nghiệp trong ngành cầm đồ, nơi dữ liệu vận hành trở thành cơ sở để kiểm soát thay vì chỉ dựa vào kinh nghiệm cá nhân.

AI trong cầm đồ không phải chấm điểm tín dụng truyền thống mà là phân tích rủi ro nghiệp vụ

Ngành cầm đồ có đặc thù khác với ngân hàng hoặc công ty tài chính. Khoản vay được bảo đảm bằng tài sản, nhưng rủi ro không chỉ nằm ở khả năng trả tiền của khách mà còn nằm ở nguồn gốc tài sản, khả năng thanh lý và tính chính xác của định giá. Vì vậy, AI trong tiệm cầm đồ cần tập trung vào dữ liệu nghiệp vụ thực tế thay vì sao chép mô hình chấm điểm tín dụng thông thường.

Hệ thống có thể phân tích lịch sử giao dịch nội bộ như khách đã cầm bao nhiêu lần, có bao nhiêu lần chuộc đúng hạn, từng phát sinh quá hạn hay không, có từng để lại tài sản cần thanh lý hay không. Đây là những dữ liệu mà một nhân viên mới tại quầy gần như không thể biết nếu không có phần mềm lưu trữ tập trung.

Với các mô hình AI cho lĩnh vực tài chính, chấm điểm rủi ro thường cần kết hợp dữ liệu lịch sử, quy tắc nghiệp vụ và giới hạn tuân thủ. Chủ tiệm có thể tham khảo thêm góc nhìn rộng hơn về cách AI hỗ trợ phân tích khoản vay trong bài ứng dụng AI cho hoạt động tài chính cho vay, trong đó cầm đồ là một trường hợp nghiệp vụ đặc thù.

Điểm quan trọng là AI không tạo ra một kết luận tuyệt đối như khách tốt hay khách xấu. Kết quả chỉ là cảnh báo tham khảo, giúp người thẩm định biết trường hợp nào cần kiểm tra kỹ hơn trước khi giải ngân.

Engine lãi phí là trung tâm vận hành: AI phải hiểu khoản cầm cố trước khi đánh giá rủi ro

Trong nghiệp vụ cầm đồ, trái tim của hệ thống không chỉ là quản lý khách mà còn là engine tính lãi và phí. Thị trường hiện không có một công thức duy nhất. Các tiệm có thể áp dụng nhiều cách như tính theo nghìn/ngày, triệu/ngày, phần trăm/tháng, kỳ cố định, tính trên gốc ban đầu hoặc theo dư nợ giảm dần. Một hệ thống quản lý phải đủ linh hoạt để phản ánh đúng cách vận hành thực tế của từng tiệm.

Vấn đề lớn nằm ở việc tách bạch lãi và các khoản phí. Trần lãi suất dân sự phổ biến được nhắc tới là 20%/năm, trong khi thực tế nhiều tiệm thu thêm các khoản như phí thẩm định, phí quản lý tài sản với mức 7,5-12%/tháng. Nếu không quản lý minh bạch, tiệm có thể gặp rủi ro khi tổng nghĩa vụ tài chính bị xem xét dưới góc độ pháp lý.

Ngưỡng có thể cấu thành tội cho vay lãi nặng được quy định khi lãi suất từ 100%/năm trở lên và thu lợi bất chính từ 30 triệu đồng trở lên. Vì vậy, AI trong phần mềm cầm đồ không chỉ nhìn vào lịch sử khách mà còn cần cảnh báo các khoản vay có dấu hiệu bất thường về lãi và phí.

Với phần mềm quản lý cầm đồ của MONA, dữ liệu hợp đồng, lịch thanh toán và trạng thái khoản cầm cố được quản lý tập trung để chủ tiệm có cơ sở kiểm tra trước khi duyệt.

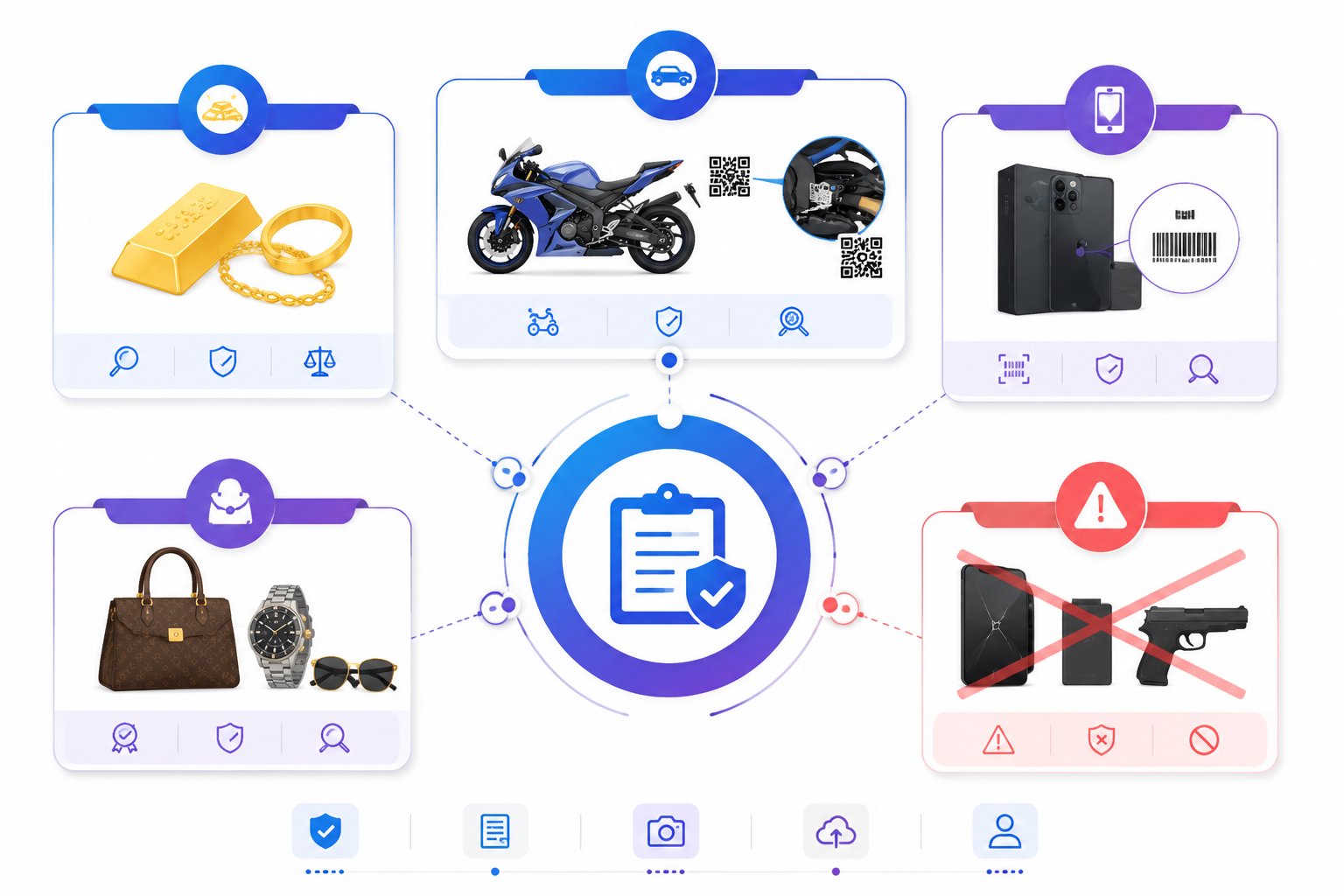

AI đánh giá tài sản theo từng schema thay vì dùng một công thức chung

Một sai lầm trong quản lý cầm đồ là xem mọi tài sản theo cùng một mẫu định giá. Thực tế mỗi nhóm tài sản có dữ liệu quan trọng riêng. Với vàng, hệ thống cần lưu tuổi vàng như 610, 750, 999 cùng trọng lượng theo ly, chỉ, cây để hỗ trợ định giá chính xác. Với xe, dữ liệu cần có số khung, số máy, tình trạng xe và tỷ lệ cho vay trên giá trị tài sản thường được các tiệm tham khảo trong khoảng 75-90% tùy chính sách quản trị rủi ro.

Điện thoại lại cần kiểm tra IMEI, tình trạng khóa iCloud hoặc tài khoản Google. Sim số đẹp, hàng hiệu cũng có đặc điểm xác minh riêng về giá trị thị trường và khả năng thanh lý. Vì vậy, AI nên dựa trên schema dữ liệu riêng của từng loại tài sản thay vì chỉ nhìn vào số tiền khách yêu cầu vay.

Một lớp kiểm soát quan trọng khác là chặn cứng tài sản không phù hợp. Sổ đỏ hoặc giấy tờ nhà đất không phải tài sản được phép nhận cầm cố hợp pháp tại tiệm cầm đồ. Hệ thống cần có quy tắc nghiệp vụ để cảnh báo hoặc ngăn nhập loại tài sản này ngay từ đầu.

Khi kết hợp AI với dữ liệu tài sản, chủ tiệm có thể giảm rủi ro định giá cảm tính và xây dựng quy trình thẩm định nhất quán hơn giữa các nhân viên.

Từ ĐK19, ĐK13 đến thanh lý: AI hỗ trợ kiểm soát toàn bộ vòng đời hợp đồng

Một hợp đồng cầm đồ không kết thúc ở bước giải ngân. Vòng đời chuẩn thường đi qua các trạng thái: Đang cầm → Chậm lãi → Quá hạn → Cần thanh lý → Đã thanh lý hoặc Đã chuộc. Trong quá trình đó có thể phát sinh gia hạn, chuộc một phần hoặc điều chỉnh nghĩa vụ thanh toán. AI có thể hỗ trợ nhận diện điểm rủi ro trong từng giai đoạn thay vì chỉ đánh giá ở thời điểm nhận cầm.

Về tuân thủ, tiệm cầm đồ cần quản lý sổ ĐK19 về khách hàng và tài sản cầm cố, đồng thời thực hiện báo cáo quý ĐK13 theo quy định tại Thông tư 42/2017 được sửa đổi bởi Thông tư 03/2024. Quy định hiện cho phép sử dụng phần mềm điện tử thay thế cách ghi chép thủ công nếu đáp ứng yêu cầu quản lý.

AI cũng có thể kết hợp với dữ liệu vận hành để cảnh báo các trường hợp cần rà soát như khách có nhiều hợp đồng quá hạn, tài sản có thông tin lặp lại hoặc giao dịch phát sinh bất thường. Tuy nhiên, quyết định xử lý vẫn thuộc về chủ tiệm và người phụ trách nghiệp vụ.

Bên cạnh quản lý khách, việc kiểm soát tiền và tài sản cũng quan trọng. Các giải pháp AI đối soát có thể tham khảo thêm trong nội dung về cách tự động đối chiếu quỹ, sổ và kho để giảm sai lệch trong vận hành.

Cảnh báo pháp lý khi AI phát hiện khoản vay và tài sản có dấu hiệu rủi ro

Trong môi trường cầm đồ, tốc độ xử lý phải đi cùng kiểm soát pháp lý. Một hệ thống AI tốt không chỉ giúp tìm khách tiềm năng mà còn phải giúp tiệm tránh những quyết định thiếu thông tin. Ví dụ, AI có thể cảnh báo khi một IMEI từng bị đánh dấu nghi vấn xuất hiện lại, khi khách có lịch sử nhiều lần bỏ tài sản hoặc khi cấu trúc lãi phí của hợp đồng cần được kiểm tra thêm.

Đối với thanh lý tài sản quá hạn, tiệm cần tuân thủ Điều 307 Bộ luật Dân sự về xử lý tài sản bảo đảm. Nếu tiền bán tài sản lớn hơn nghĩa vụ gồm gốc, lãi và phí hợp lệ, phần dư phải hoàn trả cho khách. Việc không hoàn phần dư là rủi ro pháp lý đáng kể mà nhiều đơn vị có thể bỏ sót.

AI không thể thay thế quy trình nghiệp vụ, giấy tờ và trách nhiệm pháp lý của con người. Vai trò phù hợp của AI là tạo lớp kiểm tra thứ hai: phát hiện dấu hiệu bất thường, nhắc việc và cung cấp dữ liệu để người có thẩm quyền ra quyết định.

AI còn hỗ trợ kiểm soát các yêu cầu compliance liên quan ngành cầm đồ

Ngoài chấm điểm khách, tiệm cầm đồ hiện đại cần quản lý nhiều lớp tuân thủ khác nhau. Với các hoạt động liên quan đại lý thu đổi ngoại tệ, doanh nghiệp còn phải quan tâm đến KYC/AML, giới hạn tồn quỹ 2.000 USD và các yêu cầu quản lý giao dịch liên quan. Những dữ liệu này càng phức tạp khi cửa hàng kết hợp nhiều nghiệp vụ như vàng, cầm đồ và thu đổi.

Các quy định như NĐ232/2025, NĐ340/2025, TT42/2017 và TT03/2024 đặt ra yêu cầu doanh nghiệp phải kiểm soát tốt hơn dữ liệu giao dịch, hồ sơ khách hàng và báo cáo. Phần mềm có thể giúp chuẩn hóa luồng nhập liệu, lưu lịch sử chỉnh sửa và hỗ trợ truy xuất khi cần kiểm tra.

AI phù hợp nhất ở lớp phân tích: tìm mẫu bất thường trong dữ liệu, phát hiện giao dịch cần xem xét và ưu tiên hồ sơ cần kiểm tra. Nó không thay thế cán bộ tuân thủ hoặc người chịu trách nhiệm pháp lý tại doanh nghiệp.

Khi dữ liệu được chuẩn hóa từ đầu, chủ tiệm có thể vừa tăng tốc độ phục vụ khách vừa giảm rủi ro phát sinh từ hồ sơ thiếu, định giá sai hoặc quản lý thủ công rời rạc.

Lộ trình triển khai AI chấm điểm rủi ro khách cầm đồ trong thực tế

Triển khai AI hiệu quả không bắt đầu bằng việc mua một công cụ riêng lẻ mà bắt đầu bằng việc chuẩn hóa dữ liệu nghiệp vụ. Bước đầu tiên là số hóa toàn bộ hồ sơ khách hàng, hợp đồng, tài sản, lịch sử chuộc, quá hạn và thanh lý. Nếu dữ liệu đầu vào thiếu hoặc sai, AI cũng không thể tạo ra cảnh báo có giá trị.

Bước tiếp theo là xây dựng bộ tiêu chí rủi ro phù hợp với mô hình tiệm. Một cửa hàng chuyên vàng sẽ quan tâm nhiều đến tuổi vàng, trọng lượng, biến động giá và lịch sử khách. Một tiệm nhận xe hoặc điện thoại sẽ cần ưu tiên số khung, số máy, IMEI, khả năng thanh lý và tình trạng tài sản.

- Giai đoạn 1: Chuẩn hóa dữ liệu khách và tài sản.

- Giai đoạn 2: Thiết lập quy tắc cảnh báo và điểm rủi ro tham khảo.

- Giai đoạn 3: Đào tạo nhân viên đọc kết quả AI kết hợp thẩm định thực tế.

- Giai đoạn 4: Theo dõi tỷ lệ quá hạn, thanh lý và điều chỉnh mô hình.

Chủ tiệm có thể bắt đầu bằng việc trải nghiệm hệ thống thực tế qua bấm thử demo MONA JMS miễn phí để hình dung cách dữ liệu cầm đồ được quản lý trước khi áp dụng AI vào quy trình duyệt.

Giá trị đo được khi áp dụng AI vào quy trình duyệt cầm cố

Giá trị lớn nhất của AI chấm điểm rủi ro khách cầm đồ không nằm ở việc thay thế con người mà ở việc nâng chất lượng quyết định. Khi mỗi hồ sơ đều có thêm dữ liệu lịch sử, cảnh báo tài sản và phân tích rủi ro, chủ tiệm có thể giảm tình trạng nhận cầm theo cảm tính.

Các chỉ số doanh nghiệp có thể theo dõi sau triển khai gồm tỷ lệ khách quá hạn, tỷ lệ tài sản phải thanh lý, thời gian thẩm định tại quầy, số trường hợp phát hiện tài sản nghi vấn và mức độ chính xác khi định giá. Đây là những dữ liệu giúp chủ tiệm điều chỉnh chính sách nhận cầm thay vì chỉ dựa vào doanh thu ngắn hạn.

Trong dài hạn, AI giúp biến dữ liệu giao dịch thành tài sản quản trị. Tiệm cầm đồ có thể kiểm soát tốt hơn mối quan hệ giữa tốc độ giải ngân, lợi nhuận và rủi ro pháp lý. Tuy nhiên, nguyên tắc quan trọng vẫn giữ nguyên: AI đưa ra gợi ý, còn quyết định nhận cầm thuộc về người có chuyên môn.

Nếu doanh nghiệp đang tìm hướng xây dựng quy trình quản lý cầm đồ có dữ liệu, tự động hóa và khả năng mở rộng, MONA JMS là nền tảng để bắt đầu chuẩn hóa vận hành trước khi đưa AI vào sâu hơn.

Câu hỏi thường gặp

- AI có tự động từ chối khách cầm đồ có điểm rủi ro cao không?

- Không. AI chỉ tạo điểm rủi ro và cảnh báo tham khảo dựa trên dữ liệu lịch sử, tài sản và hành vi giao dịch. Người thẩm định hoặc chủ tiệm vẫn là người quyết định cuối cùng có nhận cầm hay không.

- AI chấm điểm rủi ro khách cầm đồ dựa trên dữ liệu nào?

- AI có thể phân tích lịch sử giao dịch nội bộ như số lần cầm, số lần chuộc, tình trạng quá hạn, tài sản từng thanh lý, dấu hiệu bất thường của serial hoặc IMEI và các quy tắc nghiệp vụ do tiệm thiết lập.

- AI có thay thế việc thẩm định tài sản tại quầy không?

- Không. AI hỗ trợ cung cấp dữ liệu và cảnh báo nhưng việc kiểm tra thực tế tài sản, giấy tờ, tình trạng hàng hóa và quyết định định giá vẫn cần người có chuyên môn thực hiện.

- Vì sao cần tách lãi và phí trong phần mềm cầm đồ?

- Việc tách bạch lãi và phí giúp doanh nghiệp theo dõi minh bạch nghĩa vụ tài chính, kiểm soát rủi ro pháp lý liên quan đến trần lãi suất và có dữ liệu rõ ràng khi cần đối soát.

- AI có thể giúp tiệm cầm đồ kiểm soát tài sản nghi vấn không?

- Có. AI có thể hỗ trợ phát hiện dấu hiệu như thông tin serial, IMEI trùng với tài sản từng bị đánh dấu nghi vấn trong hệ thống, từ đó yêu cầu nhân viên kiểm tra kỹ hơn trước khi nhận cầm.

Trải nghiệm thật

Phần mềm quản lý cầm đồ MONA → Hợp đồng cầm cố, tính lãi theo ngày, AI chấm điểm rủi ro khách, theo dõi tài sản tới thanh lý. Demo MONA JMS — thử ngay module cầm đồ → Dữ liệu mẫu sẵn, bấm thử lập hợp đồng và xem điểm rủi ro khách trong vài phút.Nguồn tham khảo

- Bộ luật Dân sự 2015 · Điều 307 về xử lý tài sản bảo đảm

- Thông tư 42/2017/TT-BCA quy định về điều kiện an ninh, trật tự đối với ngành nghề đầu tư kinh doanh có điều kiện

- Thông tư 03/2024/TT-BCA sửa đổi, bổ sung quy định về quản lý ngành nghề kinh doanh có điều kiện về an ninh, trật tự

- Nghị định 96/2016/NĐ-CP về điều kiện an ninh, trật tự đối với ngành nghề đầu tư kinh doanh có điều kiện

- Bộ luật Hình sự 2015 sửa đổi 2017 · quy định về tội cho vay lãi nặng trong giao dịch dân sự

Hệ sinh thái MONA

MONA Software xây phần mềm theo yêu cầu và sản phẩm AI cho doanh nghiệp. Trong cùng hệ sinh thái MONA Group: mona.media phụ trách thiết kế website và dịch vụ SEO tổng thể; mona.host lo hosting, VPS, domain.